Ubezpieczenie AC nie jest obowiązkowe, warto jednak rozważyć jego zakup. Co dokładnie daje Autocasco oraz jak wybrać odpowiednią ofertę dla nas i naszego samochodu?

Co to jest Autocasco?

W największym uproszczeniu, autocasco to dobrowolne ubezpieczenie pojazdów mechanicznych od zdarzeń losowych. Słowo kluczowe to “dobrowolne” — w przeciwieństwie do ubezpieczenia OC, posiadanie AC nie jest koniecznością. Tylko do nas zależy więc, czy zdecydujemy się na jego zakup.

Co najważniejsze, ubezpieczenie AC chroni nasz pojazd, więc w przypadku jego kradzieży lub uszkodzenia — nawet z własnej winy — możemy liczyć na odszkodowanie, o ile nasza polisa obejmowała tego typu szkodę. Trzeba pamiętać o niezwykle ważnej rzeczy — zakres ubezpieczenia AC nie jest stały i u każdego ubezpieczyciela będzie się różnił. Wszystkie szczegóły spisane są zawsze w odpowiednim dokumencie, którego lektura powinna być dla nas obowiązkowa. Ogólne Warunki Ubezpieczenia są bowiem wiedzą, na bazie której jesteśmy w stanie ocenić czy dane ubezpieczenie będzie dla nas opłacalne.

Co obejmuje ubezpieczenie AC?

Ponieważ ubezpieczenie AC jest dobrowolne, zakłady ubezpieczeń oferują bardzo zróżnicowany zakres ochrony. Dlatego tym bardziej istotne przy wyborze autocasco jest porównanie wielu ofert i wybranie najlepszej nie tylko na podstawie ceny, ale też zakresu ubezpieczenia.

Dokładnie przeczytaj warunki ubezpieczenia — istnieją polisy autocasco, które nie chronią przykładowo przed kradzieżą samochodu!

Zakres ochrony autocasco jest zróżnicowany, a co więcej — w wielu przypadkach może być indywidualnie dopasowywany do potrzeb klienta. Zastanówcie się więc, na czym tak naprawdę Wam zależy. Możliwe jest zakupienie ubezpieczenia AC tylko od kradzieży samochodu. Zakres ochrony może być jednak znacznie szerszy i obejmować kolizje z innymi pojazdami, przechodniami, zwierzętami oraz przedmiotami.

Nasza nieuwaga i spowodowanie kolizji to jednak nie wszystko, przed czym możemy się ubezpieczyć. Autocasco może obejmować szkody wyrządzone przez osoby trzecie, czyli na przykład wandala który zarysuje nam bok samochodu za pomocą gwoździa. Bardziej rozbudowane polisy autocasco zagwarantują nam odszkodowanie w przypadku zniszczenia pojazdu w wyniku kataklizmu: gradobicia, powodzi, pożaru czy uderzenia pioruna.

ubezpieczenie ac — czy warto?

Nikt jednak nie jest w stanie przewidzieć, czy i kiedy przytrafi nam się jakaś nieplanowana historia z samochodem. Jak zatem podjąć decyzję?

Zakup autocasco jest opłacalny, o ile odpowiednio ocenimy nasze potrzeby i skalkulujemy wysokość składki.

Jeśli macie stary samochód o małej wartości, zakup autocasco nie będzie dla Was najprawdopodobniej rzeczą opłacalną. Jeśli jednak macie nowe, drogie albo nietypowe auto, które może być łakomym kąskiem dla złodziei — warto rozważyć zakup ubezpieczenia AC. W okolicy często zdarza się wybicie szyby lub przebicie opony przez wandali? Warto mieć autocasco. Jeżeli nasze umiejętności kierowania autem nie są najlepsze i obawiamy się zarysowania samochodu przy parkowaniu — rozważmy zakup ubezpieczenia AC. Jeśli mieszkamy na obszarach, gdzie zagrożenie powodzią czy pożarem jest zwiększone — być może warto rozważyć zakup autocasco? Ostatecznie powinna decydować nie tyle cena, co zakres polisy i jej pokrycie z naszymi indywidualnymi potrzebami.

Decyzję o zakupie ubezpieczenia AC powinniśmy poprzedzić indywidualną kalkulacją, jedno jest jednak pewne — autocasco to po prostu święty spokój. W momencie awarii możemy liczyć na pomoc, a w razie konieczności naprawy samochodu otrzymamy odszkodowanie. Im nowszy i droższy samochód, tym bardziej przyda mu się dodatkowa ochrona. Kto chciałby na własny koszt lakierować zderzak i wymieniać reflektor w Porsche? Koszt jednej lampy do modelu Macan to przynajmniej kilka tysięcy złotych, a to tylko jeden z przykładów…

Autocasco za granicą

Jadąc na wakacje na pewno zadacie sobie pytanie — czy ubezpieczenie AC działa za granicą? Niestety nie ma w tej kwestii stałej zasady — dokładny obszar działania polisy określają Ogólne Warunki Ubezpieczenia, dlatego zawsze pamiętajcie o ich przeczytaniu przed zakupem. Może okazać się bowiem, że na terenie takich krajów jak Rosja, Ukraina czy Białoruś obowiązują limity (np. 10% wkład własny do naprawy) lub wykluczenia (brak odszkodowania za kradzież pojazdu na terenie danego państwa).

PRZECZYTAJ: Ubezpieczenie samochodu na wyjazd za granicę

Z zasady szkody powstałe podczas zagranicznych wojaży naprawiane są już po powrocie do Polski, w krajowych warsztatach. Wyjątkiem od reguły są sytuacje, w których naprawa samochodu na miejscu zdarzenia jest niezbędna do bezpiecznego kontynuowania podróży. Żadnych kroków, a tym bardziej decyzji o wstawieniu samochodu do zagranicznego warsztatu nie powinniśmy podejmować sami — należy skontaktować się z ubezpieczycielem i ustalić wspólnie plan działania.

Odszkodowanie z autocasco

W przypadku jakiejkolwiek szkody trzeba niezwłocznie powiadomić o zaistniałej sytuacji swojego ubezpieczyciela. Terminowe powiadomienie towarzystwa ubezpieczeniowego jest niezwykle istotne, spóźnienie z naszej strony może skutkować nawet całkowitą odmową wypłacenia odszkodowania. Koniecznie zadbajcie o dopełnienie wszystkich procedur, o co czasami trudno tuż po stłuczce czy innym zdarzeniu, kiedy jesteśmy cali w emocjach. Wówczas warto skorzystać z gotowego formularza, który ułatwia spisanie i zgłoszenie zdarzenia i powstałych szkód.

Pobierz za darmo:

Formularz zgłoszenia szkody autocasco

Dokonując naprawy z autocasco często staniemy przed wyborem — odszkodowanie czy naprawa bezgotówkowa? Żywa gotówka lub przelew na konto z pewnością są kuszące, jeśli jednak zależy Wam na jak najlepszej naprawie auta, wybierzcie naprawdę bezgotówkową. Wówczas mamy pewność, że wszystkie uszkodzenia zostaną naprawione, a jeśli przewiduje to nasza polisa — zajmie się tym autoryzowany serwis obsługi. W przypadku zdecydowania się na gotówkę często okazuje się, że kwota przekazana przez ubezpieczyciela ledwo wystarcza na skuteczną naprawę samochodu. Aby tego uniknąć, warto zostawić rozliczenia ubezpieczycielowi i serwisowi — niech oni załatwią to między sobą.

Czy spowodowanie szkody i uzyskanie odszkodowania powoduje utratę zniżek na ubezpieczenie AC? To zależy i — nie pierwszy raz — należy dokładnie wczytać się w Ogólne Warunki Ubezpieczenia. Zazwyczaj wypłata odszkodowania powoduje utratę zniżek o 10% — aby tego uniknąć, można zdecydować się na zakup gwarancji zachowania zniżek — zarówno w przypadku małych, jak i dużych szkód.

Pamiętaj kupując ubezpieczenie ac

Zawarcie umowy z towarzystwem ubezpieczeniowym będzie wymagało ustalenia wartości Twojego samochodu. Najczęściej jest ona dokonywana na podstawie wyciągnięcia średniej ceny rynkowej z katalogu, biorąc pod uwagę dokładny model, rocznik i wyposażenie pojazdu. Pod uwagę brany jest również przebieg czy stan techniczny (wszelkie uszkodzenia znacznie obniżają wartość auta). Wiadomo, że nie zawsze da się dokładnie wycenić samochód, szczególnie poddany jakimkolwiek przeróbkom. Nie warto jednak sztucznie zawyżać lub zaniżać wartości, gdyż może to skutkować poważnymi problemami w uzyskaniu odszkodowania w momencie zaistnienia szkody.

Aby móc zaoferować swoje ubezpieczenia nieco taniej, ubezpieczyciele postanowili przerzucić nieco kosztów na swoich klientów i nazwać to udziałem własnym. Jeśli traficie na tego typu zapis w polisie autocasco, dokładnie zatrzymajcie się na tym punkcie i policzcie. Udział własny oznacza, że część kosztów naprawy pokrywamy my, a dopiero resztę — ubezpieczyciel. Wydaje się to fair, godząc się bowiem na zapłacenie pewnej części kosztów naprawy samochodu otrzymujemy tańsze ubezpieczenie. Czy aby na pewno?

Należy zwrócić baczną uwagę czy udział własny wyrażony jest w polisie w postaci procentów, czy konkretnej kwoty. Jeśli w umowie widnieje zapis jasno mówiący o tym, że pokrywamy 10% kosztów każdej szkody — ok. O ile jednak znajdziecie punkt precyzujący, że nasz udział własny to 1000 zł, powinna zapalić się Wam czerwona lampka. Dlaczego? Jeżeli szkoda zostanie wyceniona na mniej niż tysiąc złotych, jej naprawdę pokryjecie w całości z własnej kieszenie. W rezultacie autocasco z takim udziałem własnym nie wspomoże Was finansowo przy naprawie przeciętej opony, zbitej szyby czy małej rysy na zderzaku.

Podobnie jest z amortyzacją części. Zakłada ona, że części w samochodzie z biegiem lat zużywają się i tracą na wartości. Amortyzacja części często jest oferowana jako element obniżający roczną składkę, z pewnością po stłuczce nie chcecie jednak dopłacać 80% do każdej nowej części, która będzie potrzebna do naprawy Waszego samochodu. Wykupienie amortyzacji części pozwoli tego uniknąć, opłacalność tego rozwiązania trzeba skalkulować indywidualnie. Można jednak powiedzieć, że amortyzacja jest gorsza od udziału własnego. Skąd taki pogląd? Udział własny jest z góry określony, natomiast przy amortyzacji nigdy nie wiemy, ile będziemy musieli dołożyć do naprawy. Recepta? Dołożenie kilku złotych i wykupienie amortyzacji części oraz naprawy na oryginalnych częściach.

Sposoby na tanie autocasco

Na cenę ubezpieczenia AC — podobnie jak w przypadku polis OC — duży wpływ będzie miał poziom zniżek, jakie przysługują nam jako kierowcy. Za co można uzyskać zniżkę od 10 do 60, a nawet 70%? Przede wszystkim za wieloletnią, bezszkodową jazdę. Za każdy rok prowadzenia samochodu bez spowodowania kolizji czy wypadku możemy standardowo liczyć na dodatkowe 10%. Dodatkowy rabat ubezpieczyciele przyznają za dojrzalszy wiek kierowcy, dodatkowe zabezpieczenia w samochodzie, parkowanie na strzeżonym miejscu parkingowym itp. Niektóre towarzystwa oferują dodatkowe zniżki kobietom w ciąży, rodzicom oraz kierowcom zawodowym, a także za jednorazową płatność składki za cały rok czy zawarcie umowy przez internet. Czy można liczyć na przeniesienie zniżek z OC na AC? Nie zawsze, są jednak towarzystwa, które oferują swoim klientom również takie rozwiązanie.

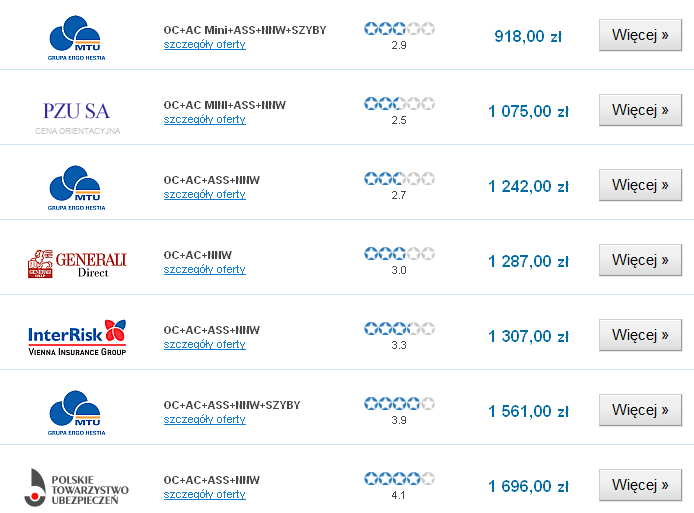

Aby dokonać trafnego wyboru polisy autocasco, najpierw warto porównać ze sobą oferty różnych towarzystw ubezpieczeniowych. Najprościej wykorzystać do tego internet i kalkulator OC AC w Rankomat.pl. Dzięki niemu w kilka minut porównacie ze sobą nawet kilkanaście polis ubezpieczeniowych. Pamiętajcie jednak, aby w przypadku autocasco nie kierować się wyłącznie ceną, ale zawsze przeczytać szczegóły oferty. Nie zaszkodzi spojrzeć również na automatyczną ocenę zakresu danej polisy wyrażoną w gwiazdkach.

My kupując samo ubezpieczenie OC zaoszczędziliśmy aż 438 złotych. Kupując pakiet ubezpieczenia OC, AC, NNW oraz Assistance możecie liczyć na jeszcze większe zniżki i oszczędności.

Wpis powstał w ramach współpracy z Rankomat.pl

↓ Lajk do dechy! ↓

127